Cheque Cashing Companies – Taxas variam entre 2 e 2,9%

Em Toronto existem várias empresas onde é possível trocar cheques por dinheiro sem ter que ir a um dos tradicionais bancos canadianos. Algumas oferecem até outros serviços financeiros como empréstimos, linhas de crédito e transferência de dinheiro e de câmbio. Mas as comissões são muito diferentes da tradicional banca e variam de acordo com a empresa. Esta semana o Milénio Stadium foi a quatro destas empresas para comparar as comissões que cada uma delas pratica. A título de exemplo, quando trocamos um cheque por dinheiro as comissões variam entre os 2% e os 2,9%. Num cheque de $1,000 a Star Remittance cobra 2%, o Cash City 2,5%, o Metro Cash 2,75% e o Cash Money 2,9%. Dito de outra forma significa que as comissões variam entre os $20 e os $32.89. A opção mais económica é o Star Remittance que tem apenas uma localização no 1240 na Dundas St West e o mais caro é o Cash Money que tem cerca de 20 localizações em Toronto.

O Star Remittance, que surgiu no mercado em 2005, ao contrário das outras empresas não oferece empréstimos ou linhas de crédito e aqui se o cheque não tem cobertura o cliente tem que pagar à instituição uma taxa fixa de $30. Antes de criar uma ficha numa destas instituições é obrigatório apresentar um documento de identificação e fornecer o número de telemóvel pessoal. No caso da Cash Money se o cheque não tiver cobertura, o cliente e a entidade patronal que emitiu o cheque pagam o dobro do montante original declarado no cheque. O que significa que no caso de se tratar de um cheque de $1,000 a Cash Money tem o direito a reclamar $2,000, sendo de cada um paga metade. As instituições têm que verificar o histórico de crédito da empresa que emite o cheque e o processo é relativamente rápido.

A Cash City, a segunda opção mais em conta, tem uma localização central em Toronto no 1122ª na Queensway, mas também está disponível em Mississauga, Brampton e em outras áreas da GTA. Embora prometa na sua webpage que tem as melhores taxas da indústria, no grupo de empresas que selecionámos surge em segundo lugar e custa mais 5% do que na Star Remittance. Embora informem online que as suas comissões começam em 1.99%, no local a comissão que nos foi pedida foi de 2,5%. Para além da troca de cheques, a Cash Money também tem outros serviços financeiros como empréstimos e transferência de dinheiro e de câmbio. A Star Remittance e a Cash Money têm marca registada no Financial Transactions and Reports Analysis Centre of Canada, a agência do Governo do Canadá responsável por detetar lavagem de dinheiro, financiamento de atividades terroristas e outras ameaças à segurança do Canadá.

O Metro Cash foi fundado em 2002 e só tem uma localização em Toronto, no 1072 na Bloor St West. Aqui os serviços vão desde troca de cheques até transferências internacionais, mas não há a opção de pedir um empréstimo. A empresa está autorizada a representar o Western Union, a Ria Money Transfer e o Vigo Money Transfer para enviar dinheiro para a América Latina e para o resto do mundo. Comparativamente com as outras empresas a que fomos, o Metro Cash tem a terceira taxa mais cara, cerca de 2,75%, ou seja, cerca de $27,5 que são debitados no cheque que pretendemos trocar.

A Cash Money tem a taxa mais elevada, cerca de 2,9%, o que significa que a empresa cobra $32.89 de comissão na troca de um cheque por dinheiro. A empresa tem mais de uma dezena de localizações em Toronto e também tem outros serviços financeiros, como é o caso de empréstimos, linhas de crédito e transferências internacionais.

Empréstimos predatórios

As províncias por todo o Canadá endureceram nos últimos anos as regras que regulam este setor. Os credores do dia de pagamento insistem que fornecem um serviço essencial, mas têm sido muito criticados por explorarem clientes vulneráveis e cobrarem muito caro pelos seus serviços.

Nos últimos anos os credores do payday foram forçados a reduzir as suas taxas e a alterar os seus termos. Em 2016, a província de Alberta aprovou uma lei para acabar com os empréstimos predatórios e fixou a taxa máxima por cada $100 emprestados nos $15. A Colúmbia Britânica, em 2017, reduziu a taxa máxima permitida de $23 para $17 e estendeu o período de reembolso se o cliente fizer um terceiro empréstimo em dois meses. No mesmo ano, Ontário cortou a sua taxa de $21 para $18 e em 2018 reduziu o valor cobrado por cada $100 para $15.

O número de credores destas instituições que operam no Canadá tem apresentado uma tendência decrescente há vários anos, em parte por causa da nova legislação. De acordo com um relatório da Agência de Consumidores Financeiros do Canadá, o órgão independente de proteção ao consumidor de Otava, este tipo de cliente que se desloca a uma destas instituições para contrair um empréstimo geralmente não tem outra opção e uma grande parte deles tem um histórico de crédito mau. Apenas um terço tem acesso a cartão de crédito e um em cada oito tem uma linha de crédito bancária, de acordo com o relatório de outubro de 2016, o último que a agência divulgou na sua página. A agência declarou os empréstimos do dia de pagamento “uma maneira cara de pedir dinheiro emprestado”, mas também destaca o seu uso crescente. Em 2014, um em cada 25 canadianos usou este serviço enquanto que em 2009 o número era de uma em cada 50 pessoas.

A Agência de Consumidores Financeiros do Canadá traça o perfil deste tipo de cliente. Cerca de 83% vive numa área urbana e 55% vive em habitação alugada. A nível de rendimento familiar, cerca de 70% destes clientes tem rendimentos anuais na ordem dos $80,000 e só 7% é que tem rendimentos anuais no valor de $120,000. A agência alerta que estes são os empréstimos mais caros do mercado e sublinha que nem sempre os clientes entendem o custo real do empréstimo.

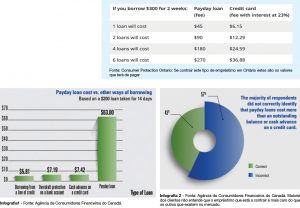

Os dados da indústria mostram resultados semelhantes. Em 2014 foram feitos 4,47 milhões de empréstimos salariais no valor de $2,19 mil milhões, entre os membros da Canadian Consumer Finance Association. Em comparação com 2010, foram apenas registados 2,53 milhões de empréstimos salariais no valor de $1,21 mil milhões. (ver infografia 1e 2)

Embora os tempos fossem bons para a indústria no início desta década, a associação da indústria argumenta que um declínio contínuo nos pontos de venda mostra o quanto mudou e como o mercado foi ficando mais difícil.

Uma grande descoberta da agência de Ottawa foi o uso habitual – mais de metade destes clientes usaram o serviço pelo menos duas vezes num período de três anos e um quarto recorreu a este tipo de empréstimos seis ou mais vezes.

A Consumer Protection Ontario alerta que que os payday loans são os empréstimos ao consumo mais caros do mercado e sublinha que os clientes devem estar devidamente informados antes de contrai-los e aqui fica um exemplo de quanto pode custar fazer um ou mais empréstimos.

Joana Leal/MS

Redes Sociais - Comentários